S&P500伦敦交易更新 2026年3月2日

SP500伦敦交易更新 2026年3月2日

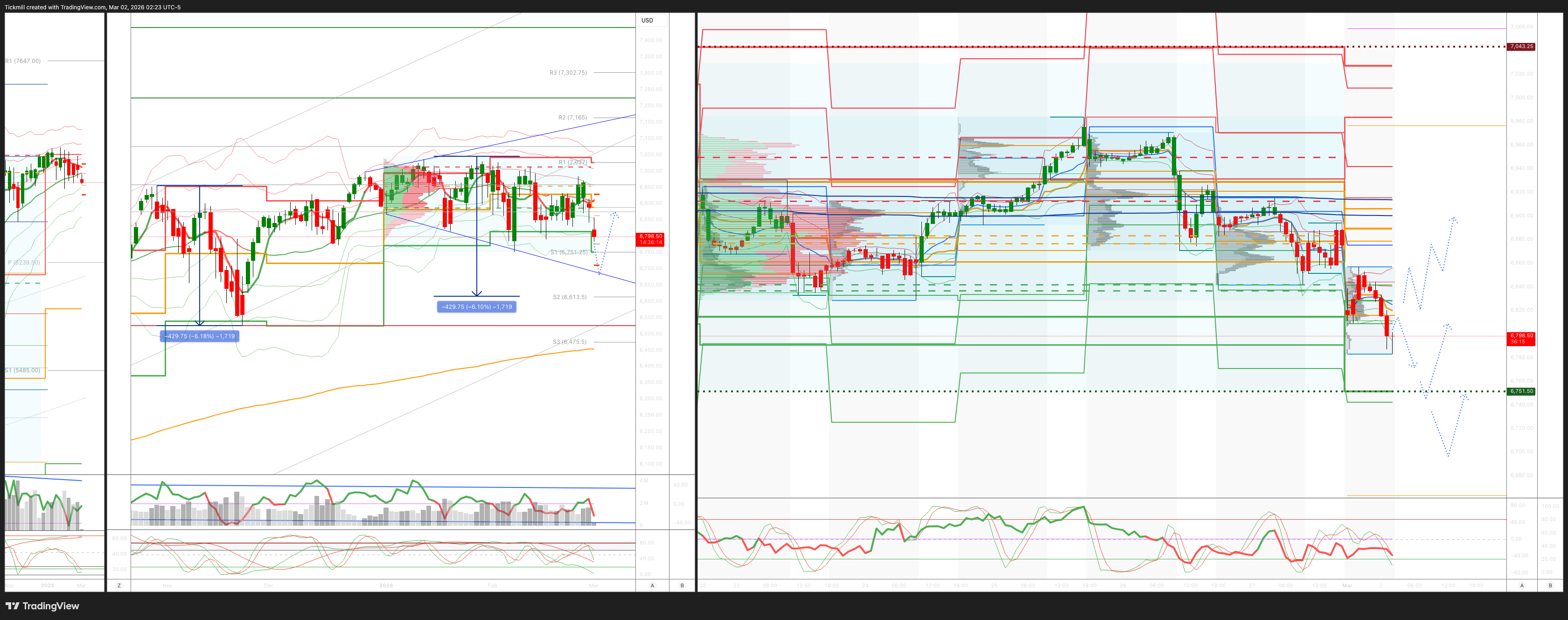

每周和每日水平

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:6940/50

周线区间:阻力位 7031,支撑位 6745

key reactions.

3月运营支出跨式期权:232.8点的区间表明运营支出(OPEX)的波动范围在[6677, 7142]之间。

周跨式期权区间:143点的跨式期权意味着周波动范围为[6745, 7031];请密切关注1.5倍和2倍的波动。

3月季度运营支出跨式期权:368.55点的区间预测为[6466, 7203],基于12月的运营支出。

3月月末跨式期权:255.4点的跨式期权表明月波动范围为[6623, 7101]。

2025年12月至2026年12月的运营支出跨式期权跨越945点,范围为[5889, 7779]。

日线成交量加权平均价格 (VWAP) 看跌 6893

周线成交量加权平均价格 (VWAP) 看跌 6917

月线成交量加权平均价格 (VWAP) 看跌 6893

日线结构 – 成交量/成交量比 - 6965/6828

周线结构 – 成交量/成交量比 - 7031/6791

月线结构 – 成交量/成交量比 - 7031/6775

平衡:这指的是市场价格在一定范围内波动的状态,反映出市场参与者在等待更多市场信息时存在的不确定性。我们应对平衡的策略包括:在价格区间的极端值(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明市场正处于强劲且持续的上涨趋势。

单次框架下跌 (OTFD):这代表一种市场趋势,其中每根K线都形成更低的高点,表明市场正处于显著且稳定的下跌趋势。

日线多空区域 6806/16

伽马反转点 6901

日线波动范围 阻力位 6941 支撑位 6808

2σ阻力位 7008 支撑位 6742

VIX多空区域 20

看跌/看涨期权比率 2.66(该数值反映的是当日交易时段的期权交易量。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号。)

交易与目标

做多于反弹/反弹,周线/2σ区间支撑,目标价位6806/08

做空于反弹/反弹,目标价位6806/08,周线区间支撑

(我尤其在纽约现金交易时段的最后阶段,对2σ水平的测试进行反向操作,因为90%的情况下,市场在测试这些水平后都会收于这些水平之上或之下。)

高盛交易台观点——“无处可藏”

这是一个充满活力的周末,需要消化诸多动态。

二月似乎格外漫长——月初个股震荡(人工智能隔离股与非人工智能隔离股的对比),月中升级为指数级震荡(看跌期权波动率偏斜度创十年新高,VVIX指数飙升),月末出现信贷市场震荡的迹象(CDX IG指数扩大5点,创下去年夏季以来最大幅度,看跌期权未平仓合约量也大幅上升)。其中,信贷市场问题最为令人担忧。

投资者仍在寻求避险,但市场却鲜有避险之所。指数偏斜度仍处于多年高位,个股隐含波动率接近全球金融危机(GFC)以来的最高水平,信贷ETF对冲合约的未平仓合约量也创下历史新高。这些恐慌情绪和潜在传染的迹象显而易见,但散户投资者却依然镇定自若。每日评论显示,散户需求正处于历史最高水平。

交易:我认同高盛新提出的“HALO”(重资产、低过时)投资理念。本周我读到一篇引人深思的文章,它总结了市场动态的转变:“二十年来,投资界更青睐轻资产而非重资产——软件而非铁锹,代码而非铜——因为赢家可以无限扩张,边际成本却极低。但这种趋势正在迅速逆转。”资本支出必须流向某个地方,而基本面稳健的公司将从中受益。Ben Snider 及其团队分享了关于这一主题的优秀数据和图表(链接)。GIR 的 GSTHHAIR 指数重点关注“重资产”赢家。

市场动态:

1. 主经纪业务 (i):美国股票的抛售仍在继续,高盛主经纪业务连续第二周出现净卖出。对冲基金抛售美国个股的速度达到了自“解放日”以来的最高水平。

2. 主经纪业务 (ii):股票市场的避险情绪持续,且选股更具选择性。本周,医疗保健和工业板块是仅有的两个净买入板块,也是2026年至今仅有的两个需求板块——这反映在其较高的估值上。

3. 期货:这一次,股票CTA数据不再是关注的焦点。相反,债券市场备受关注。预计全球CTA经理人将在未来一周继续买入政府债券。加上潜在的“避险”资金流动,收益率可能大幅下挫。

4. 衍生品 (i):个股波动性依然居高不下。截至年底的隐含波动率差表明,个股的波动性可能远高于指数,达到自2008年10月以来的最高水平。

5. 衍生品(二):对于愿意押注上涨的逆向投资者(这种策略较为罕见),NDX 3个月期-20%的看跌期权可以完全覆盖3个月期10%的看涨期权。这是四年来行权价最低的看涨期权(平均行权价为13%的价外期权)。

6. 衍生品(三):如前所述,月初多空合约的恐慌情绪蔓延至指数,并进一步扩散至信贷市场。本周CDX指数与VIX指数的差距扩大(见图表)。历史上,当CDX指数在50点左右时,标普500指数通常远低于此。

7. ETF:对RSP的需求依然强劲。投资者希望在不过度集中于“七大巨头”的情况下,继续持有股票多头头寸。过去三个月,RSP 的资产管理规模增长了近 30%,目前达到 900 亿美元,大约是 DIA 的两倍。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。